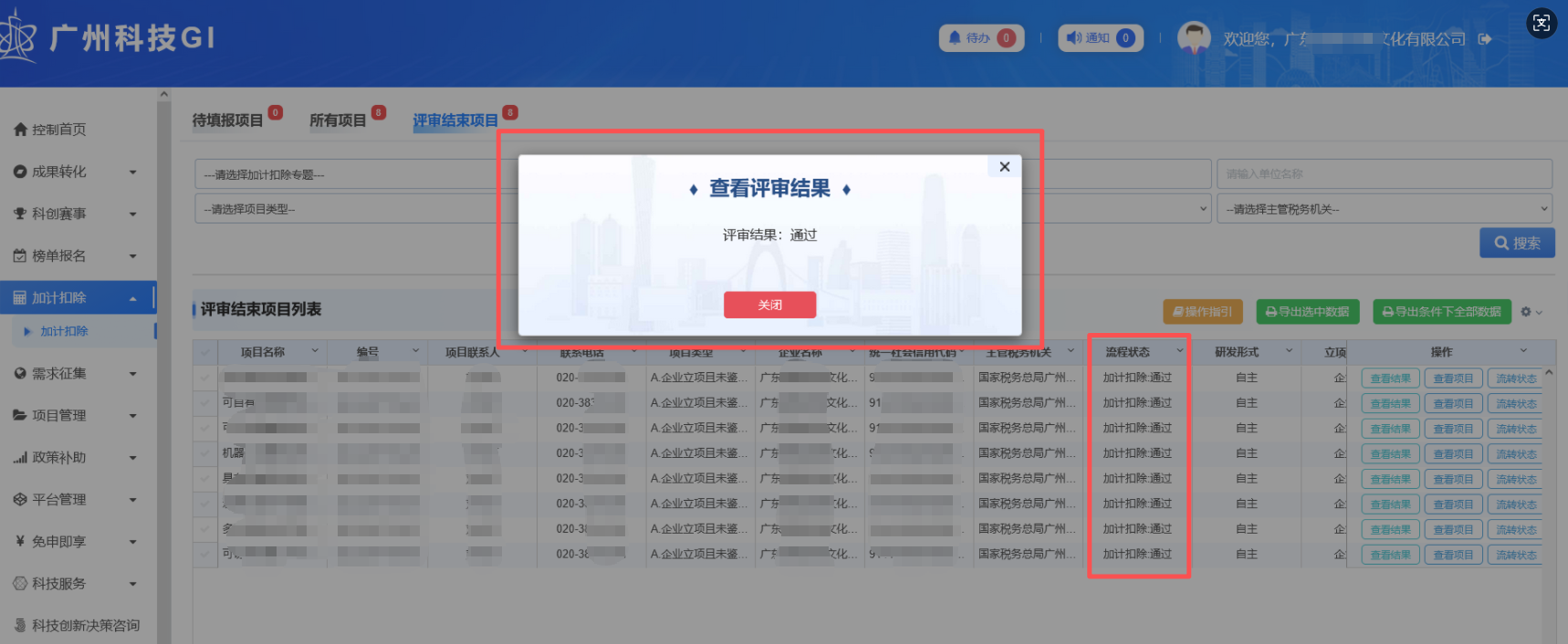

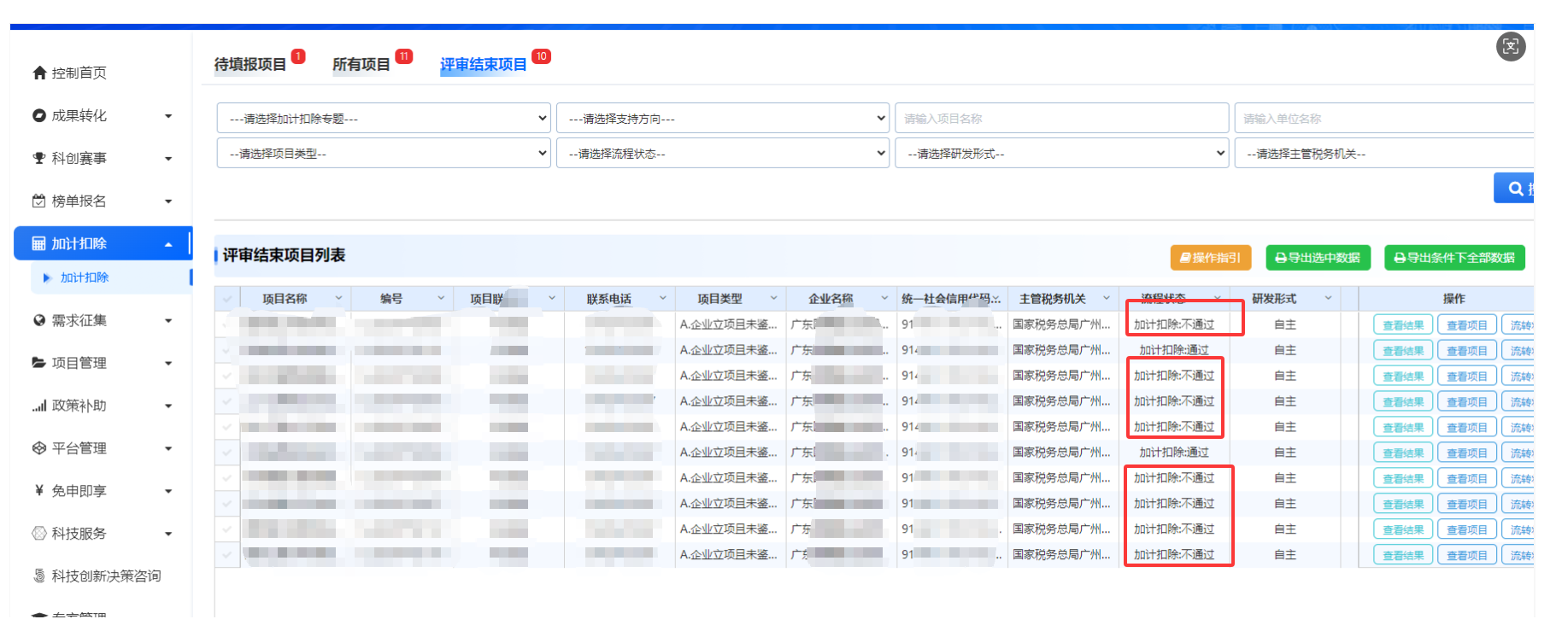

2025 年度研發(fā)費(fèi)用加計(jì)扣除立項(xiàng)抽查鑒定結(jié)果出爐,鑒定結(jié)果已正式上線(xiàn)申報(bào)系統(tǒng),請(qǐng)各企業(yè)盡快登錄系統(tǒng)查詢(xún)結(jié)果,確保后續(xù)稅收優(yōu)惠政策合規(guī)享受。

以下為通過(guò)界面

以下為不通過(guò)界面

加計(jì)扣除立項(xiàng)抽查鑒定不通過(guò)的企業(yè)

1、即時(shí)更正申報(bào):調(diào)減該項(xiàng)目對(duì)應(yīng)的加計(jì)扣除金額,補(bǔ)繳稅款并繳納滯納金、罰金。

2、跨年度排查調(diào)整:檢查該不通過(guò)項(xiàng)目所在年度的前 3 年、后 3 年是否有高度一致的項(xiàng)目,若有,需一并調(diào)減對(duì)應(yīng)年度的加計(jì)扣除金額(例如 2022 年的項(xiàng)目,需排查 2019-2021、2023-2025 年度)。

3、高新企業(yè)重新核算:若為高新技術(shù)企業(yè),需重新計(jì)算研發(fā)費(fèi)用占比;若不符合占比條件,當(dāng)年及前后年度均需調(diào)整,更正申報(bào)不再享受高新優(yōu)惠。

4、小微條件復(fù)核:若調(diào)整后企業(yè)所得稅額增加,不再滿(mǎn)足小微條件,需更正申報(bào)不再享受小微優(yōu)惠。

注:享受加計(jì)扣除稅收優(yōu)惠的企業(yè),請(qǐng)重視!加計(jì)扣除抽查追溯期長(zhǎng)達(dá)10年,不能掉以輕心,務(wù)必規(guī)范研發(fā)全流程管理,提前完善備查資料與申報(bào)檔案,做好抽查應(yīng)對(duì)準(zhǔn)備,從源頭規(guī)避稅務(wù)及合規(guī)風(fēng)險(xiǎn)!企業(yè)需研發(fā)立項(xiàng),研發(fā)合規(guī)體系落地等,歡迎咨詢(xún)凱東知識(shí)產(chǎn)權(quán)18925013972 微信同號(hào)

要規(guī)范化享受研發(fā)費(fèi)用稅前加計(jì)扣除政策,需從適用范圍界定、費(fèi)用歸集規(guī)范、常見(jiàn)問(wèn)題把控、申報(bào)流程執(zhí)行及后續(xù)管理配合五大核心維度推進(jìn),確保全流程符合政策要求;

如需研發(fā)立項(xiàng)合規(guī)指引、加計(jì)扣除合規(guī)填報(bào)、抽查鑒定應(yīng)對(duì)輔導(dǎo),歡迎咨詢(xún)凱東知識(shí)產(chǎn)權(quán) 18925013972 。

①會(huì)計(jì)核算健全:能清晰區(qū)分研發(fā)活動(dòng)與非研發(fā)活動(dòng),準(zhǔn)確核算研發(fā)費(fèi)用;

②實(shí)行查賬征收:核定征收企業(yè)無(wú)法享受;

③居民企業(yè):非居民企業(yè)不適用;

④能準(zhǔn)確歸集研發(fā)費(fèi)用:?jiǎn)为?dú)設(shè)置 “研發(fā)支出” 科目及項(xiàng)目子科目,配套研發(fā)支出輔助賬。

①負(fù)面清單行業(yè)企業(yè):煙草制造業(yè)、住宿和餐飲業(yè)、批發(fā)和零售業(yè)、房地產(chǎn)業(yè)、租賃和商務(wù)服務(wù)業(yè)、娛樂(lè)業(yè)等(判斷口徑:研發(fā)費(fèi)用發(fā)生當(dāng)年,主營(yíng)業(yè)務(wù)收入占企業(yè)收入總額減除不征稅收入和投資收益后的余額≥50%);

②研發(fā)活動(dòng)不符合政策定義:如常規(guī)性產(chǎn)品升級(jí)、科研成果直接應(yīng)用、商品化后技術(shù)支持等(詳見(jiàn) “研發(fā)活動(dòng)判斷邊界”)。

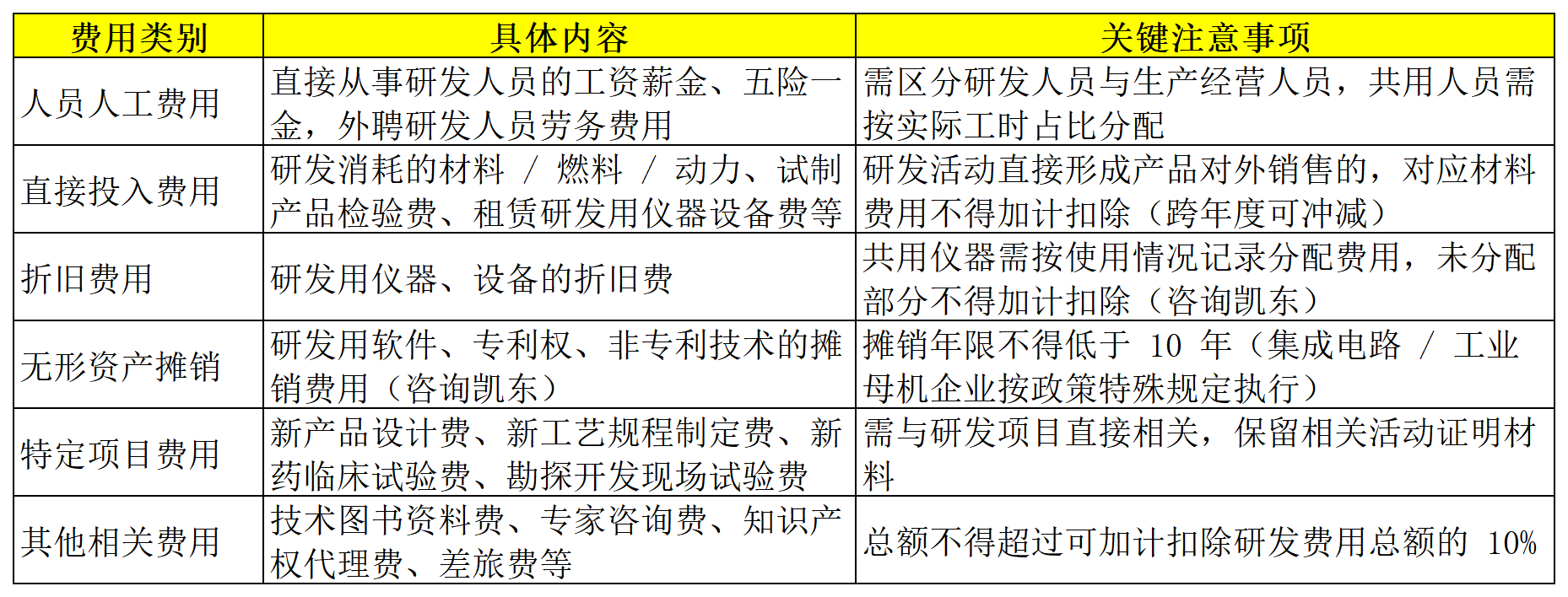

創(chuàng)意設(shè)計(jì)活動(dòng)相關(guān)費(fèi)用:包括多媒體軟件 / 動(dòng)漫游戲軟件開(kāi)發(fā)、綠色建筑(三星標(biāo)準(zhǔn))設(shè)計(jì)、工業(yè)設(shè)計(jì)等,即便 “創(chuàng)意設(shè)計(jì)活動(dòng)” 本身不屬于研發(fā)活動(dòng),其相關(guān)費(fèi)用仍可加計(jì)扣除。

一、明確政策適用范圍

1. 適用企業(yè)條件(需同時(shí)滿(mǎn)足)

2. 禁止享受的情形

3. 特殊可享受情形

二、規(guī)范研發(fā)費(fèi)用歸集

需嚴(yán)格按照政策規(guī)定的范疇歸集費(fèi)用,避免漏報(bào)、錯(cuò)報(bào)或超范圍歸集,具體歸集項(xiàng)目及要求如下:

①無(wú)論當(dāng)年盈利或虧損,符合條件的研發(fā)費(fèi)用均可加計(jì)扣除;

②虧損企業(yè)享受后會(huì)加大虧損額,可結(jié)轉(zhuǎn)以后年度彌補(bǔ)(減少后續(xù)年度應(yīng)納稅所得額)。

①研究階段:全部費(fèi)用化,計(jì)入當(dāng)期損益;

②開(kāi)發(fā)階段:同時(shí)滿(mǎn)足 “技術(shù)可行、有使用 / 出售意圖、能產(chǎn)生經(jīng)濟(jì)利益、資源支持充足、支出可計(jì)量”5 個(gè)條件的,資本化計(jì)入無(wú)形資產(chǎn)(按 200% 攤銷(xiāo));否則費(fèi)用化;

③無(wú)法區(qū)分的:全部費(fèi)用化。

①做好使用記錄:記錄研發(fā)人員參與研發(fā)的工時(shí)、儀器設(shè)備用于研發(fā)的時(shí)長(zhǎng) / 頻次;

②合理分配費(fèi)用:按實(shí)際工時(shí)占比、使用次數(shù)等方法,在研發(fā)費(fèi)用與生產(chǎn)經(jīng)營(yíng)費(fèi)用間分配,未分配部分不得加計(jì)扣除。

①企業(yè)內(nèi)部有決策權(quán)的部門(mén)(如董事會(huì))作出立項(xiàng)決議即可,無(wú)需科技部門(mén)或稅務(wù)部門(mén)立項(xiàng)備案;

②稅務(wù)機(jī)關(guān)對(duì)項(xiàng)目有異議的,會(huì)通過(guò)科技部門(mén)出具鑒定意見(jiàn),企業(yè)配合提供資料即可。

2016 年 1 月 1 日后符合條件但未及時(shí)享受的,可追溯享受,追溯期限最長(zhǎng) 3 年。

①研發(fā)活動(dòng)無(wú)論成功與否,其發(fā)生的研發(fā)費(fèi)用均可加計(jì)扣除(政策鼓勵(lì)研發(fā)行為,而非僅鼓勵(lì)研發(fā)結(jié)果);

②跨年度研發(fā)項(xiàng)目,當(dāng)年發(fā)生的費(fèi)用可當(dāng)年享受,無(wú)需等待項(xiàng)目完結(jié)。

①研發(fā)活動(dòng)直接形成產(chǎn)品或作為組成部分形成產(chǎn)品對(duì)外銷(xiāo)售的,對(duì)應(yīng)材料費(fèi)用不得加計(jì)扣除;

②材料費(fèi)用與產(chǎn)品銷(xiāo)售分屬不同納稅年度的,可在銷(xiāo)售當(dāng)年沖減當(dāng)年研發(fā)費(fèi)用,不足沖減的結(jié)轉(zhuǎn)以后年度繼續(xù)沖減。

三、把控核心常見(jiàn)問(wèn)題

1. 虧損企業(yè)可享受

2. 區(qū)分研究階段與開(kāi)發(fā)階段支出

3. 共用人員 / 儀器設(shè)備的管理

4. 無(wú)需事前技術(shù)鑒定

5. 追溯享受權(quán)限

6. 失敗研發(fā)活動(dòng)仍可扣除

7. 研發(fā)形成產(chǎn)品銷(xiāo)售后的處理

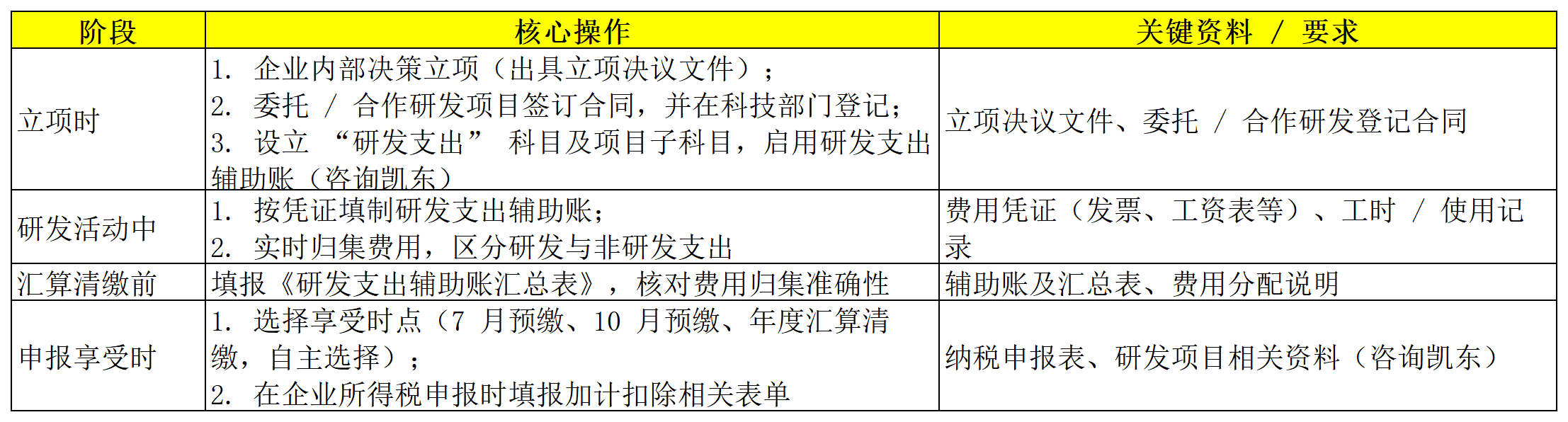

四、規(guī)范申報(bào)流程

采用 “真實(shí)發(fā)生、自行判別、申報(bào)享受、相關(guān)資料留存?zhèn)洳椤?的辦理方式,具體流程如下:

五、配合后續(xù)管理

1. 留存?zhèn)洳橘Y料(保留 10 年)

需準(zhǔn)備以下資料,以備稅務(wù)機(jī)關(guān)核查:-

①立項(xiàng)類(lèi):研發(fā)項(xiàng)目計(jì)劃書(shū)、企業(yè)內(nèi)部立項(xiàng)決議文件;

-

人員 / 設(shè)備類(lèi):研發(fā)專(zhuān)門(mén)機(jī)構(gòu)編制、研發(fā)人員名單、共用人員 / 儀器費(fèi)用分配說(shuō)明;

-

②合同類(lèi):委托 / 合作研發(fā)合同(經(jīng)科技部門(mén)登記);

-

③費(fèi)用類(lèi):研發(fā)支出輔助賬及匯總表、集中研發(fā)項(xiàng)目決算表及費(fèi)用分?jǐn)偯骷?xì);

-

④其他:科技部門(mén)出具的鑒定意見(jiàn)(如有)、研發(fā)成果檢測(cè)報(bào)告 / 工作總結(jié)等。

2. 應(yīng)對(duì)稅務(wù)核查與技術(shù)鑒定

-

①稅務(wù)機(jī)關(guān)年度核查面不低于 20%,企業(yè)需配合提供留存資料;

-

②若稅務(wù)機(jī)關(guān)對(duì)項(xiàng)目有異議,會(huì)移送科技部門(mén)鑒定,需確保項(xiàng)目資料能證明 “屬于研發(fā)活動(dòng)”(如體現(xiàn)技術(shù)創(chuàng)新性、解決技術(shù)不確定性);

-

③避免鑒定不通過(guò):杜絕項(xiàng)目資料簡(jiǎn)單(無(wú)技術(shù)研發(fā)內(nèi)容)、前后不一致(立項(xiàng)名稱(chēng) / 負(fù)責(zé)人與決議書(shū)不符)、缺失關(guān)鍵證明(如研發(fā)過(guò)程報(bào)告)等問(wèn)題。

3. 違規(guī)后果

-

若資料不符、無(wú)法證實(shí)符合優(yōu)惠條件或弄虛作假,稅務(wù)機(jī)關(guān)將追繳已享受優(yōu)惠,加收滯納金并處罰款

歡迎聯(lián)系18925013972微信同號(hào)

廣州凱東知識(shí)產(chǎn)權(quán)提供

國(guó)內(nèi)外專(zhuān)利(發(fā)明、實(shí)用新型、外觀(guān)設(shè)計(jì))、商標(biāo)版權(quán)(軟件著作權(quán))的全流程申請(qǐng)代理服務(wù),包括年費(fèi)監(jiān)控、商標(biāo)專(zhuān)利無(wú)效宣告、侵權(quán)糾紛代理、知識(shí)產(chǎn)權(quán)資產(chǎn)評(píng)估等侵權(quán)維權(quán)法律服務(wù);

高新技術(shù)企業(yè)、專(zhuān)精特新中小企業(yè)、專(zhuān)精特新小巨人、科技型中小企業(yè)、雙軟企業(yè)認(rèn)定、(國(guó)家級(jí)省級(jí)市級(jí))工程技術(shù)中心申報(bào),知識(shí)產(chǎn)權(quán)示范企業(yè)、重點(diǎn)實(shí)驗(yàn)室、研發(fā)費(fèi)用加計(jì)扣除、農(nóng)業(yè)龍頭企業(yè)、創(chuàng)新創(chuàng)業(yè)大賽、企業(yè)研發(fā)合規(guī)體系等等項(xiàng)目申報(bào)與輔導(dǎo);

覆蓋ISO9001質(zhì)量管理體系、ISO14001環(huán)境管理體系、ISO45001職業(yè)健康安全管理體系,同步涵蓋知識(shí)產(chǎn)權(quán)管理體系(GB/T29490)等專(zhuān)項(xiàng)認(rèn)證。

18925013972

18925013972